안녕하세요

후후애비입니다.

감사보고서 제출 시즌입니다.

감사보고서 주석 항목 중 주당이익을 계산하는것이 있는데,

오늘은 주당이익에 대해서 얘기해보고자 합니다.

주당이익을 계산하는 방법은 간단합니다.

당기순이익을 발행주식수로 나누면 됩니다.

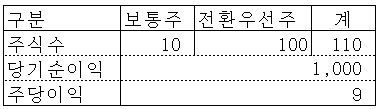

예를들자면 위 표와 같이

주식수가 10주이고, 당기순이익이 1,000원이라면 주당이익은 100원이 됩니다.

주로 주식 투자하시는분들이 관심을 가지게되는데

쉽게 말해 내가 투자한 회사가 한 주당 이만큼의 이익(손실)을 벌어다 줬다는 개념인거죠

그런데 말입니다,

회사는 보통주로만 자금을 조달하지는 않습니다.

전환사채(CB), 신주인수권부사채(BW)등 지금 당장 주식을 발행하지는 않지만 향후 발행주식수를 증가시킬 수 있는 다양한 상품들이 존재하죠

즉, 돈은 지금 받아서 잘 쓰고 있지만 아직 주식이 발행되지 않았기 때문에 이 부분에 대한 내용을 언급하지 않는다면,

주주는 불리한 정보만을 얻기 때문에 투자 의사결정과정에 문제가 생길 수 있습니다.

그래서 공시에는 반드시 이런 내용을 넣도록 하고 있는데요,

그러한 내용은 공시에서 희석주당손익이라는 내용으로 표기를 하고 있고

희석주당손익과 반희석 효과라는 단어를 종종 보실 수 있을겁니다.

희석주당손익이란 문자 그대로 섞어서 묽어진다는 것으로 생각하시면 되는데

쉽게 말해 우리가 주식할 때 자주(?)하는 물타기(ㅆㅂ 내돈)와 비슷하다고 생각하시면 됩니다.

예를들어 A라는 회사가 보통주 10주로 조달 후 당기순이익을 1,000원 달성했다면

위 표에서 작성한것처럼 주당 이익은 100원이나,

기타 조달 상품이 존재한다면 주당손익은 확 줄어들 수 있죠

표로 정리하면 아래와 같습니다.

주당 100원의 이익이 9월으로 폭락하는 현실.. ㅎ

전환우선주도 미래에 보통주로 전부 전환된다고 가정하고 계산해야 주주들은 그 내용을 감안하여 의사결정을 하는데 도움을 주겠지요

희석주당이익은 기본주당이익보다 낮아지는것이 대부분입니다.

이유는 분자는 당기순이익이고, 분모는 주식수인데, 분모수만 늘어나기 때문이죠

그런데, 전환사채 같은 경우 보통주로 전환 될 시 별도의 이자비용을 지급하지 않아도 되기 때문에

당기손익에 (+)효과를 주게 됩니다.

이때 만약 전환되는 주식수 증가효과가 이자비용 절감 효과보다 적을 경우에는 오히려 희석주당이익이 기본주당이익보다 커지게 되는데요 이런 경우를 반희석효과라고 합니다.

자, 그럼 오늘도 빨간불 보러 갑시다.

'Biz > 회계학' 카테고리의 다른 글

| 영문계정과목명 추가 (0) | 2023.04.14 |

|---|---|

| 이익잉여금처분계산서 영문 버젼 작성법 (0) | 2022.06.05 |

| 제조원가명세서 계정명 영문버젼 (0) | 2022.06.03 |

| 재무제표&회계 계정 용어 영문 버젼 (엑셀 첨부) (0) | 2022.06.02 |

| 공헌이익과 한계이익 (0) | 2022.04.15 |

댓글